酱酒“榜眼”角力呈现“三国杀”!

春节相关的各种数据显示,2023年作为白酒大复苏之年的趋势已经非常明晰,今年春节期间所呈现的酒类消费“火力全开”振奋人心。但是,暗流涌动中,头部竞争也将进一步加剧,品牌的排位赛竞争无疑将愈演愈烈。对于酱酒而言,更是如此。

这种情况下,酱酒之间的排位赛显得至关重要。尤其是对于同价格带竞争的几大酱酒品牌来说,眼下已呈白热化竞争状态。茅台销售破千亿之后,茅台酱香系列酒、习酒和郎酒三家处在销售200亿元左右的品牌,无疑都是角逐酱酒第二大品牌、第二大单品的有力选手。

酒业家发现,对于这三个酱酒品牌而言,谁能率先撞线300亿,谁就将在竞争中取得先发优势,扮演“主导者”角色。同时,决胜300亿,也将是他们与浓香、清香的品类竞争中获得优势的必要条件。

消费大复苏、“马太效应”加剧

2023将成“新头部”品牌竞争的新拐点?

随着春节黄金周的过去,消费复苏与信心提振成为了酒类行业的主旋律。从旅游到餐饮,从消费到宴席,酒类消费超预期的复苏成为行业从业者信心恢复的主要动力。

“消费明显回暖,消费修复振奋人心。”中泰证券研究指出。相关数据显示,春节假期期间,全国消费相关行业销售收入同比增长12.2%。其中,餐饮方面、旅游方面均实现了大幅度的增长,正在接近“疫前”水平。

另一个让行业从业者持乐观态度的因素是,据国务院联防联控机制1月30日的新闻发布会介绍,目前全国整体疫情已进入低流行水平,各地疫情保持稳步下降态势。

“这也意味着,国内疫情已基本进入尾声阶段,2023年是真正意义上的疫后复苏元年。”有分析人士对酒业家指出。在滚滚向前的经济大轮中,中国酒业也迎来了新一轮的发展机遇期。

“白酒至暗时刻已过,有望充分受益于经济和消费复苏、实现触底回升。”国泰君安认为,作为与宏观经济及消费场景均具有较强关联性的白酒行业,随着经济逐步回升以及消费场景恢复,白酒有望实现量价齐升。

在这样的背景之下,2023年的行业发展也充满了期待和想象空间。华创证券研究所所长董广阳在此前认为,2023年下半年开始,白酒行业会重新进入新的一轮扩张周期,这一轮扩张周期的弹性和波动的时间,弹性也会比更早期的时候要小一些,延续的时间可能会更加长一些。

毫无疑问的是,随着经济和消费的复苏,行业发展的新周期要来了,向上生长的确定性在加强。而品牌的竞争也将愈加激烈,尤其是头部竞争也将进一步加剧。因此,2023年,不仅将是白酒行业走出调整期、实现扩张的重要之年,也将是头部竞争、品牌分化的“拐点之年”,行业的头部化竞争将愈加激烈。“马太效应”下,头部品牌将进一步获得行业发展的红利。

三大酱酒巨头“强对流”

200亿后重新起跑

当前,酱酒正处于市场深度全国化、消费加速主流化的发展阶段。在这样的背景下,随着品牌头部竞争和分化的加剧,打响品牌排位赛、抢占消费认知就显得十分关键。

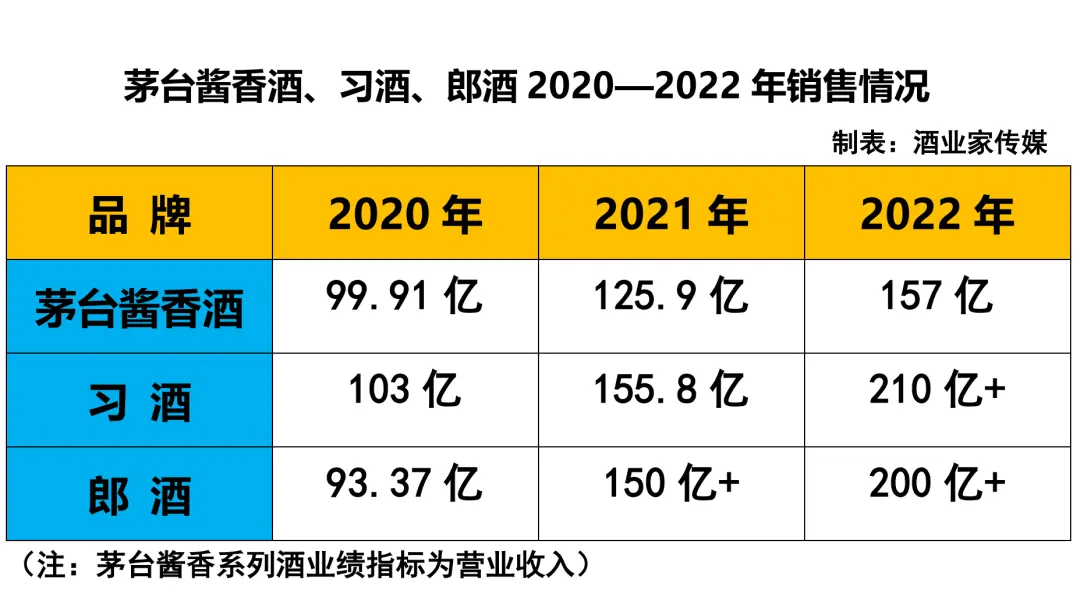

一直以来,在飞天茅台销售破千亿之后,谁是酱酒第二大品牌一直悬而未决,竞争激烈也日趋激烈。从原来郎酒、习酒的二元竞争,到现如今郎酒、习酒、茅台酱香系列酒的加入,演绎成为酱酒榜眼位置竞争的“三国杀”局面。现如今,竞争的起点已经上升到了200亿+规模。

数据显示,2022年,茅台酱香系列酒重回“高速增长”赛道,预计实现营收157亿元,同比增长25%。值得一提的是,茅台酱香系列酒的157亿是税后的营业收入,初步推算其含税销售收入在200亿元左右。

此外,习酒在2022年交出了“亮眼的业绩”:全年实现销售收入超210亿元,税收突破80亿元;郎酒也在2022年交出了销售回款超200亿的成绩单。

至此,酱酒“榜眼”竞争的“三位选手”业绩全部出炉,即以200亿销售收入为基点的茅台酱香系列酒、习酒和郎酒三大巨头品牌。值得注意的是,关于酱酒品牌体量排位的竞争,同时出现三家200亿级企业的情况。这在中国白酒的历史上,尚属首次。

据观察,这三家酱酒品牌过去几年的发展呈现出两大特征:一是在百亿之前,各有一段两到三年的高速增长期。如茅台酱香系列酒2016—2018年,习酒2018年—2020年;二是在突破百亿之后,三家品牌的发展曲线几乎是重合的,这也意味着在百亿之后的竞争,呈现出了三强“并驾齐驱”的态势。

所谓“强强对话”,不仅是这三家品牌在规模上不相上下;而且在品牌力、市场占有与深耕、产品的结构与布局等方面,均呈现出了“旗鼓相当”之势。

有业内分析人士认为,随着酱酒逐步走出调整期,进一步巩固了其白酒主流香型的品类地位,这三家品牌之间关于酱酒“榜眼”的角逐,也将呈现进一步白热化的状态。谁能率先撞线300亿,将成为三强角力酱酒“榜眼”地位的关键。

不仅是“榜眼”!

300亿级品牌还将制胜“酱酒下半场”

“茅台销售破千亿之后,酱酒第二的竞争愈发激烈。在至关重要的2023年,谁能高质量站稳200亿营收,谁能率先撞线300亿门槛,谁的机会就更大。”资深酱酒专家、权图酱酒工作室创始人权图也认同此观点。

业内人士认为,对于茅台酱香系列酒、习酒和郎酒这三大酱酒品牌而言,角逐酱酒榜眼,以下四个竞争维度至关重要。

首先是产能和储量的支撑。目前,茅台酱香系列酒产能已迈入3万吨大关,并即将形成5万多吨的产能规模;习酒和郎酒的产能也都在2022年达到了5万吨大关,并都在加码储能的建设。

因此,在产能上三大品牌均已打破了产能的桎梏,并从储量和技术、团队等方面都有着强有力的品质支撑。

其次是品牌建设的维度。茅台酱香系列酒在“茅台酱香,股份出品”的强势品牌背书下,拥有较强的品牌光环;习酒则依靠多年来形成的口碑,以及“中国年·喝习酒”等多大品牌IP,不断塑造高端酱酒品牌的形象;郎酒依托郎酒庄园,以及酱香名酒的品牌背书,也在不断实现品牌高度的升维。

再次是各自的大单品打造。目前,这三大品牌旗下均有超过50亿级的千元超级大单品,分别是青花郎、茅台1935和君品习酒。体量不相上下,价格布局处于同一价位带,且这三大单品在这一价位带已经形成了强势的品牌认知。在此背景下,竞争的关键或许在于谁能率先锻造百亿级千元酱酒大单品,从而实现对高端价格带的进一步占领。

此外,在产品结构和市场布局方面。三大品牌也呈现出均衡的态势,在千元以内的三大主流价格带均有强势大单品布局,如汉酱、红花郎、窖藏1988,以及茅台王子酒、老习酒、郎牌郎等大众消费价格带的产品。在市场方面,其经销商数量均达到千家以上,实现了全国化,并正朝着深度全国化的方向演进。

综合来看,关于酱酒榜眼的竞争,短期内这三个品牌呈并驾齐驱之势;但长期来看,谁能率先撞线300亿,打破体量平衡,谁就有望坐上并坐稳“酱酒榜眼”这一位置。

正如权图所言,酱酒榜眼竞争的关键,一是产能和品质体系,二是品牌的系统支撑性,三是大单品的打造,四是经营的策略性。

站在更高的维度来看,关于茅台酱香系列酒、习酒和郎酒这三家品牌的竞争,不仅是关于“酱酒榜眼”的位置花落谁家,更关乎着谁能在即将到来的酱酒下半场中获得更多的发展红利,以及在整个白酒行业的竞争排位,从而实现综合竞争力的升华。

目前,茅台营收在2022年超过了1270亿元,五粮液营收有望逼近800亿元,洋河营收将突破300亿,汾酒营收将超260亿,剑南春、泸州老窖营收200亿+,古井贡营收也将超150亿,并在2023年冲击200亿,白酒行业迎来头部品牌的“200亿时代”。

由上表也可以看出,目前中国白酒的TOP 10竞争门槛已经上升到200亿规模。从某种意义讲,“酱酒榜眼”的角逐,以撞线300亿为目标,不仅可以实现品牌综合实力的提升,也将对白酒前十的香型竞争格局产生重大的影响。

酒业新闻

-

韩国啤酒警示语新规2026年11月9日生效

酒业新闻 | 1个月前 944 -

青岛啤酒厂启动发酵设备更新 总投资1.6亿元

酒业新闻 | 1个月前 907 -

“真善美”铸根基 “三贡节”图发展——从“三品工程”启动仪式看古井贡酒的坚守与改变

酒业新闻 | 2026-04-23 1276