利润3倍于中国葡萄酒,张裕的增长没盖住行业的残酷

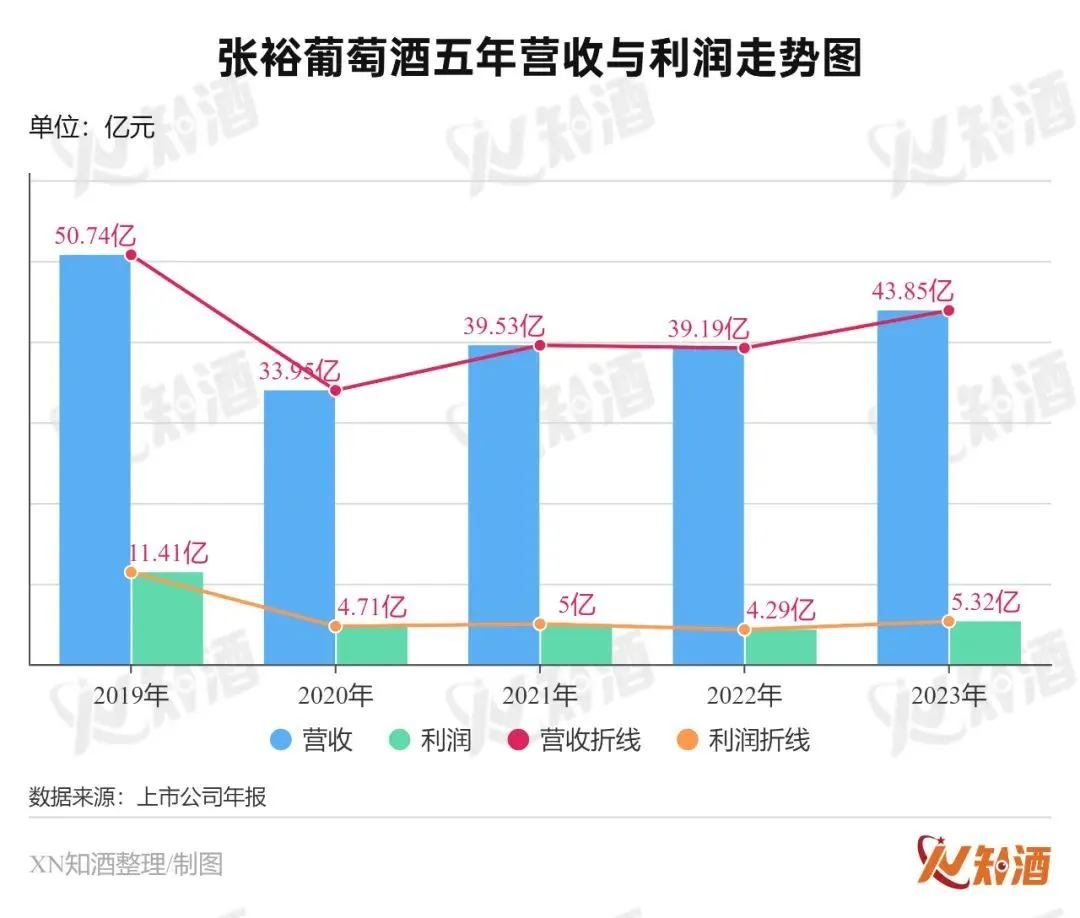

4月11日,张裕A(以下简称张裕)年报发布,过去一年,张裕实现总营收43.85亿元,同比增长11.89%;净利润5.32亿元,增长24.2%。

早前,中国酒业协会发布中国葡萄酒数据,预计2023年实现利润总额2.24亿元,张裕一家占了整个中国葡萄酒行业的333%。意味着除了张裕等头部品牌外,中国葡萄酒其他品牌总和依然处于亏损状态。

商业角度看看,导致亏损的原因主要有两个,一是销售局面打不开,产品滞销;二是盈利能力弱,无法覆盖生产、经营等成本。再从这两个角度看,张裕是如何实现营利双增的?

中国葡萄酒行业依然残酷

根据中国酒业协会发布的行业统计,2023年,全国葡萄酒行业完成酿酒总产量30亿升,同比增长3.4%;累计完成销售收入90.9亿元,同比增长4.8%;累计实现利润总额2.2亿元,同比增长2.8%。

从数据角度看,中国葡萄酒行业似乎正在抬头,但其不足百亿的规模以及利润低的现实,却依然残酷。特别是头部品牌张裕利润总额超过行业,揭露了除张裕外,行业亏损的现实。

近年来,中国的葡萄酒市场一直处于低迷状态,市场不景气造成了行业的困难,本处于发展和变革中的中国葡萄酒更艰难。

2023年,随着疫情防控全面放开,进口酒加大对中国市场的投入,叠加白酒、啤酒表现更稳定,中国葡萄酒受到更大挤压。

已经发布的几家葡萄酒上市企业也说明了这一点:威龙股份预计亏损约1.36亿元到约1.97亿元;ST通葡预计亏损6008万元至9012万元;中信尼雅虽然同比扭亏为盈,但只有350万元到520万元,但扣非后依然亏损,三家企业尽显行业下行趋势。

需要注意的是,威龙和ST通葡的亏损态势并未有改变,意味着还未找到好的发展路径。这可能与市场紧密相关,特别是消费需求萎缩导致了行业的萎缩。

以葡萄酒重度消费市场的广东为例,广东省酒类行业协会数据表明,2023年该市场进口及国产葡萄酒约19亿元,同比下降36.6%。葡萄酒的大幅萎缩,生存空间已经被其他酒种瓜分。

张裕的增长,为什么难复制?

2018年和2019年,张裕的营收均突破了50亿,净利则有在10亿左右。2020年,受疫情等因素影响,张裕营收下滑至33.95亿元,连续三年努力后,在2023年才刚刚超过40亿。

但是,在葡萄酒市场整体不景气的情况下,张裕实现了发展的转折,自然体现了头部品牌的韧性,也体现了在与进口酒博弈和其他酒竞争中,主动作为取得了成绩。

这些主动应对的举措中,其从内开展的改革——事业部体制——起到了关键作用。2022年,张裕成立了龙谕销售事业部、酒庄酒销售事业部、解百纳销售事业部、白兰地销售事业部、进口酒销售事业部、线上销售事业部和旅游事业部共7个事业部。

其中五个事业部是依照产品线成立的,这使得资源能够更加聚焦品牌与市场营销;同时也注重多渠道拓展和通过体验打造品牌。

与此同时,张裕更注重质价增长,坚持“聚焦中高端、聚焦高品质、聚焦大单品”的发展战略。年报里也提到了这一点,张裕葡萄酒销量为6.5万吨,同比增长了0.21%;吨价为4.78万元/吨,同比增长了10%。

从产品来看,很显然,张裕成熟的产品矩阵和运营策略,短时间内在行业遥遥领先。此外,其具备的渠道网络优势,持续开展的消费者培育(深耕终端和密集开展品鉴会),也为其确定了市场优势。

从这些动作看,张裕取得的业绩增长并非品牌幸运,更多来自于其自身努力。

关于增长,张裕也绕不开压力

按照规划,张裕2024年营收目标不低于47亿。从用词“力争”和10%左右的增长来看,张裕虽然对自己充满自信,但对行业似乎信心不足。按照这个节奏,张裕重回50亿巅峰,还需要多一年时间。

也就是说,张裕将持续面临发展压力。

广东酒协公布的数据,葡萄酒仅占当地市场的3.65%。而在万亿酒市场中,葡萄酒份额只在160多亿,葡萄酒行业占比小,品类势能难以构建也是影响张裕发展的主要因素。

更残酷的事实是,葡萄酒市场当前呈现的前景并不乐观。2023年,进口葡萄酒仅有72亿,今年前两个月,进口量和进口额还在下滑,这将进一步缩小葡萄酒市场的蛋糕。

从行业竞争看,张裕2024年还面临一个新的强劲的对手。3月28日起,随着终止征收反倾销税和不征收反补贴税后,澳洲葡萄酒正在“卷土重来”,在葡萄酒市场整体没有大增长情况下,具备性价比和知名度的澳洲酒,必然会对国产葡萄酒造成冲击,张裕能否有效应对值得关注。

酒业新闻

-

“真善美”铸根基 “三贡节”图发展——从“三品工程”启动仪式看古井贡酒的坚守与改变

酒业新闻 | 1周前 284 -

增速超40%!中高线光瓶酒凭什么逆势上行?

酒业新闻 | 2周前 310 -

《中式低度(气泡)清酒》团体标准审查会顺利召开

酒业新闻 | 1个月前 1021